还在为白条套现找商家吗?这些自套方法秒到零风险是你想要

立11年,从未盈利——爱奇艺还是没能打破这个魔咒。

美东时间8月12日,爱奇艺发布了截至2021年06月30日的第二季度未经审计财务报告,显示该季度运营亏损11.2亿元人民币,净利润亏损13.8亿元,环比增大,但同比有所收窄。

财报发布当日,爱奇艺以9.47美元/ADS收盘,创下历史最低,距离今年3月份的最高价28.97美元下跌67%,市值缩水至74.75亿美元。

涨价没能止损

2020年年末,爱奇艺因为会员涨价在一片嘘声中结束了动荡的一年。

爱奇艺早就想涨价了,连续十年深陷亏损泥潭,背负的压力可想而知。从2013年至2020年,爱奇艺的净利润累计亏损已超过370亿元。

值得一提的是,爱奇艺是长视频三巨头中唯一一家独立上市公司。虽然背靠百度,但不复昔日BAT光彩的百度如今已不能帮助爱奇艺更多。相反,爱奇艺却为百度付出更多,百度今年二季度财报显示,爱奇艺是除核心业务之外为百度贡献营收最多的来源。

而腾讯视频和优酷不消多说,二者与背后各自的集团紧密相连,资金输血、用户导流都受益良多。

除了这两位实力雄厚的老对手外,爱奇艺还面临着B站和芒果超媒等异军突起的冲击。

B站与爱奇艺同年上市,当时爱奇艺以110亿美元市值三倍杀于B站,而如今,B站市值已飙升9倍多,突破了280亿美元,而爱奇艺却下跌至不足75亿美元。芒果超媒因爆火的《乘风破浪的姐姐》一度市值突破1000亿元,并且实现了盈利,力压爱奇艺。

重围重压之下,爱奇艺为了打破不盈利魔咒,只得孤注一掷,选择了会员费涨价。

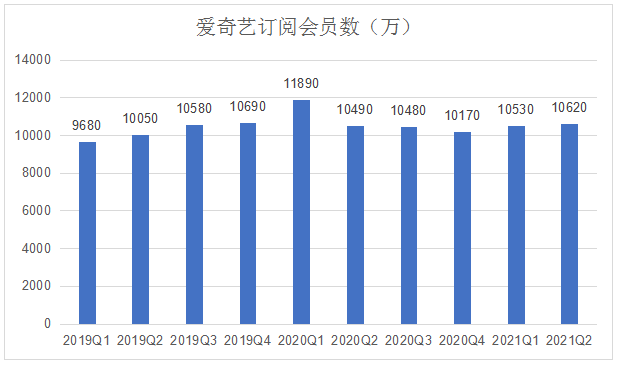

2018年,爱奇艺的会员服务收入开始超过广告收入;2019-2020年,会员服务收入均超过总营收的一半,已成为爱奇艺最重要的收入来源。而且,爱奇艺的会员数量在国内长视频网站排名中居于首位。

2020年11月,爱奇艺宣布,会员单月价格从19.8元调整到25元,连续包月价格从15元调整到19元。

没想到的是,资本市场的反应不如预期,爱奇艺惨跌20%。后来几经震荡,2021年3月好不容易攀升回近一年的最高点,结果又因美国证监会(SEC)通过《外国公司问责法案》最终修正案,中概股集体大跳水,爱奇艺股价自此一路下跌,暂无回暖趋势。

从爱奇艺交出的一季报、二季报来看,涨价作为盈利强心剂的效果并不明显。

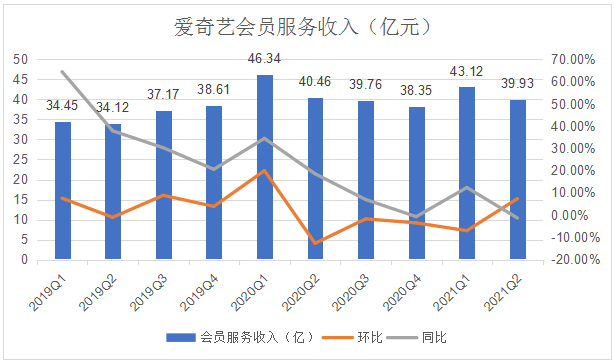

2021年一季度,爱奇艺会员规模净增长约360万,服务收入43.12亿元,环比增长12.4%;营收79.68亿元,环比增长4.2%,但仍然亏损12.57亿元。二季度,会员规模增量仅为90万,会员服务收入39.93亿元,环比下降1.3%;营收76.08亿元,环比下降4.5%,亏损13.8亿元。

可以看到,爱奇艺的会员服务收入在经历一季度的小幅增长后,二季度未能持续,反而环比下降,而且会员规模增速明显放缓,在突破1亿会员后徘徊两年未有大的飞跃。

具体到会员ARPU(每付费用户平均贡献的收入),二季度同样环比有所下滑。有分析认为,这或许与爱奇艺会员促销等活动较多有关,导致会员增量不增价。但同样也反映出,即使有促销活动,爱奇艺的会员增速依旧乏力。

这将极大程度上钳制爱奇艺的发展,毕竟会员服务收入占到了其总营收的53%。涨价这一大招都使出来了,结果这一核心业务并未如期增值,爱奇艺还能有哪些招数呢?

内容难以称王

要让消费者心甘情愿地为会员费涨价买单,唯一的可行之路就是推出足够吸引人的内容。

不可否认,在这一点上,爱奇艺是冲得比较靠前的。2013年后,视频行业经历了一次大洗牌,逐渐摆脱盗版的标签,开始转向优质版权和自制内容的竞争。爱奇艺正是在此背景下冲进了第一梯队。

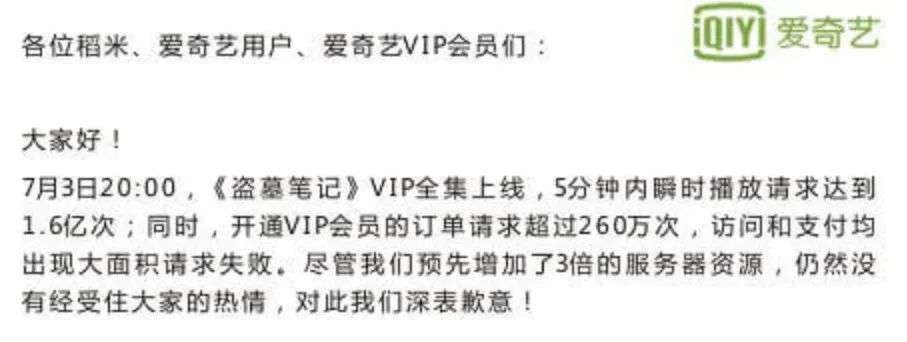

2015年,由李易峰、杨洋、唐嫣等一线流量明星主演的《盗墓笔记》在爱奇艺上线,凭借单集500万的精良制作让人眼前一亮,也让会员付费开始被观众逐渐接受。

据悉,《盗墓笔记》播出后,短短几天内,爱奇艺VIP会员从500万激增至760万,即一部剧就让爱奇艺会员猛增50%,后台应对不足,以至于#爱奇艺崩了#冲上微博热搜。

2015年,爱奇艺上线网络大电影612部,超过同年院线电影451部。2016年,爱奇艺自制剧超过20部,9部播放量过亿,其中《老九门》更是收获了收视破百亿的好成绩。

目前,爱奇艺自制剧资产占比已达50%。CEO龚宇表示,未来一到两年内,公司的目标是将头部自制剧集的占比提升至60%-70%。

不过,这并非爱奇艺一枝独秀。腾讯和优酷都在向自制剧进行资源倾斜,“内容为王”的战争愈演愈烈。

然而,打造爆款并非易事,反而更像是一场豪赌。

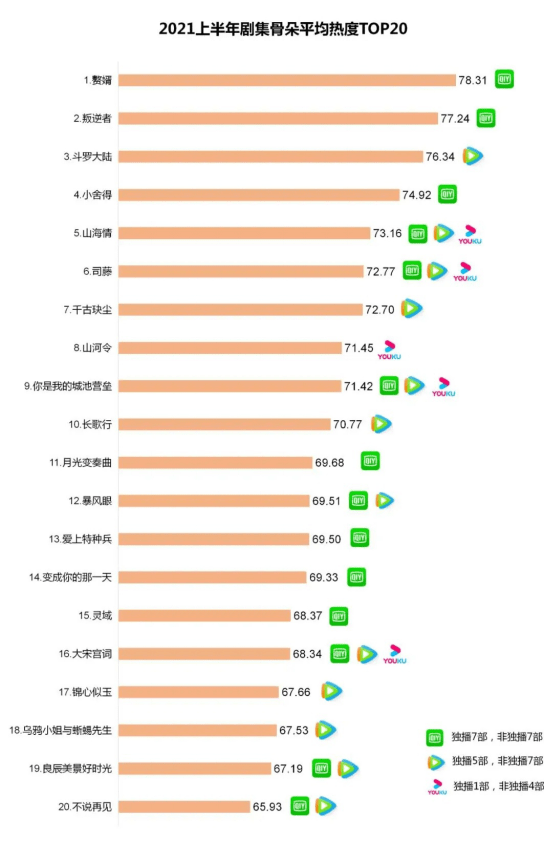

不少分析将爱奇艺一季度会员增长归功于《赘婿》的爆火。骨朵数据显示,今年上半年,《赘婿》以78.31分位列第一。到了二季度,《叛逆者》《小舍得》虽然有些声量,但并非现象级爆款。而从内容成本来看,二季度的投入并不少,51亿元与一季度的54亿元几乎相当。

虽然在TOP20中,爱奇艺独播7部,其中三部进入前五名,是优爱腾中独播剧最多的一家,但也并未与腾讯视频拉开太大距离。更重要的是,腾讯视频背靠腾讯,手握重大杀器——网文IP版权。

近年来,未播先火的热门剧目都是由知名网文小说改编而成,自带IP属性。而这些网文主要来源——阅文集团(含起点中文网、潇湘书院等)和晋江文学城(阅文间接持股50%)——都属于腾讯系。

爱奇艺没有改编热剧的IP资源,但在这场不能输的内容战争中又不得不投入大手笔。如果再遇上排期调整或其他危机风险,整体营收都会受到重大影响。

比如,二季度的《青春有你3》,本是与腾讯《创造营》对标的重量级综艺,结果却深陷选秀倒奶风波中,不得不仓促停播。

此外,不少原本计划二季度播出的内容都有所延期,如综艺《萌探探探案》《奇异剧本鲨》、影视剧《北辙南辕》等,都在一定程度上导致二季度内容平平。

这背后,或还牵扯到爱奇艺第二大营收支柱——广告业务。因为如果自制内容的广告招商不太理想,会在一定程度上影响其上映排期。

2018-2020年,爱奇艺的广告营收逐年下降,分别为93亿、83亿、68亿元人民币。今年一季度19亿元,与去年四季度持平,二季度为18亿元。

而广告收入不断收缩,很大程度上是受到了短视频的冲击。前国金证券分析师裴培指出:“现在品牌方越来越愿意去投抖音、快手、B站乃至视频号投放,只在爱奇艺、腾讯视频、优酷三大视频平台维持很低水平的投放。”

据悉,快手2017-2019年的广告收入年复合增速336%,2020年上半年就实现广告营收71.62亿元,同比增长222.5%。

可以说,爱奇艺不仅要在长视频赛道打好内容战争,还要面对短视频在争夺用户池和广告主上的双重挤压,形势严峻。

新业务有阻力

当然,爱奇艺也一直在努力寻找新的增长点,今年二季报就透露出了不少新东西。

首先是发力下沉市场。

2019年,爱奇艺推出极速版APP,给下沉市场提供个性化的视频内容分发产品,让下沉用户爱上长视频,以此获取新增用户并提升用户留存。

如今,极速版APP给出的成绩是:截止二季度末,日活跃用户量(DAU)峰值超过130万,二季度末最后一周周均日活跃用户数规模达到100万。

龚宇表示,爱奇艺极速版APP这半年的发展达到了预期目标。

但下沉市场向来是短视频的主战场,抖音、快手等本就战火激烈,爱奇艺还想从中分杯羹来试图改变这群用户的视频习惯,难度不小。此外,老对手腾讯也没有坐视不理,推出了下沉市场的针对性产品——无广告看片平台“片多多”,以及下沉市场最受用的“看视频拿红包”拉新策略。

本文系作者授权本站发表,未经许可,不得转载。